원천세 가산세 계산

우리 회사는 원천세 반기 신고가 아니고 지급일의 다음 달 10일까지 매달 신고와 납부를 해 왔다.

그런데 앗뿔싸!! 그만 이번 달 소득세 납부 기한을 놓쳐 벼렸다.

그래서 이번 기회에 원천세 가산세 계산 방식을 알아본다.

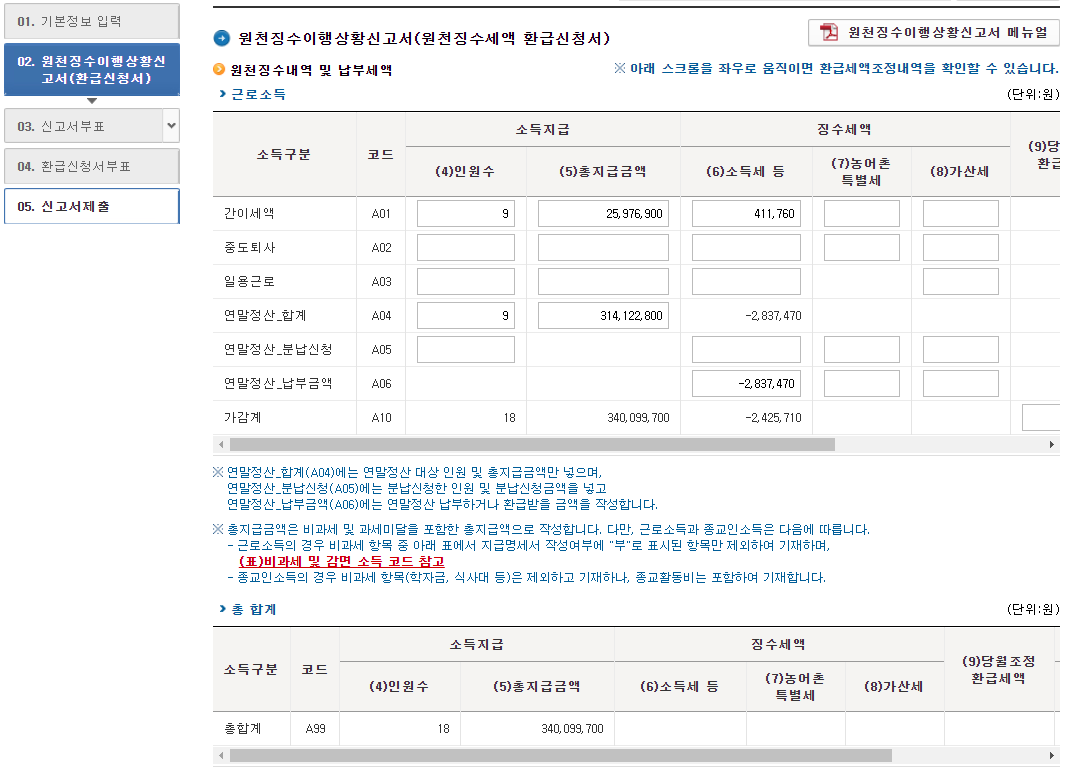

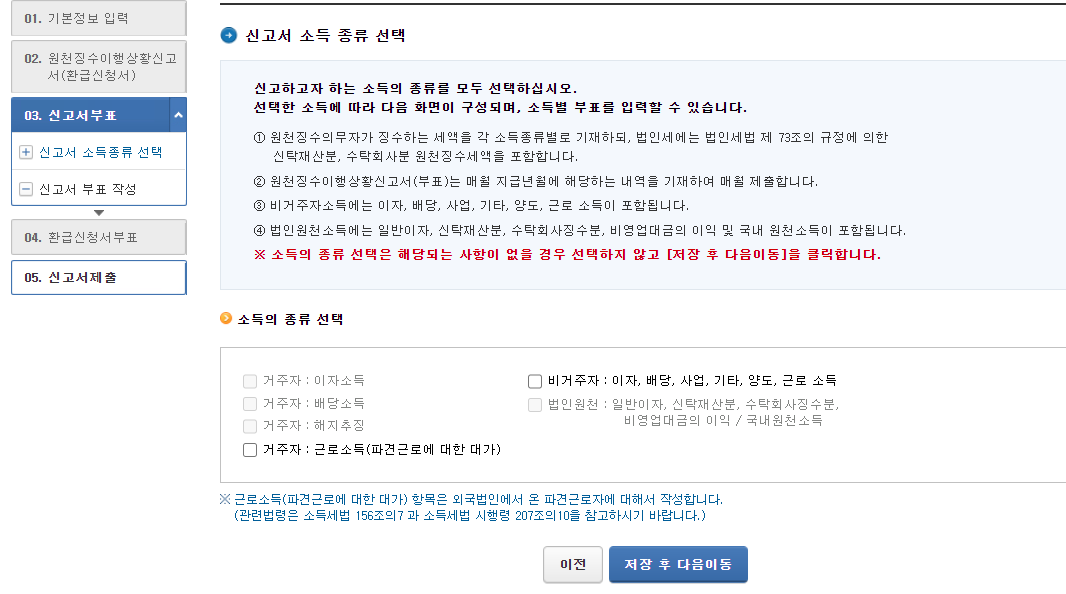

국세청 홈텍스 전자신고

원천세 납부불성실 가산세 계산

( 미납세액 * 3% ) + ( 미납세액 *미납일 수 * 0.025% )

* 이때 가산세가 미납세액의 10%를 넘지 않는다.

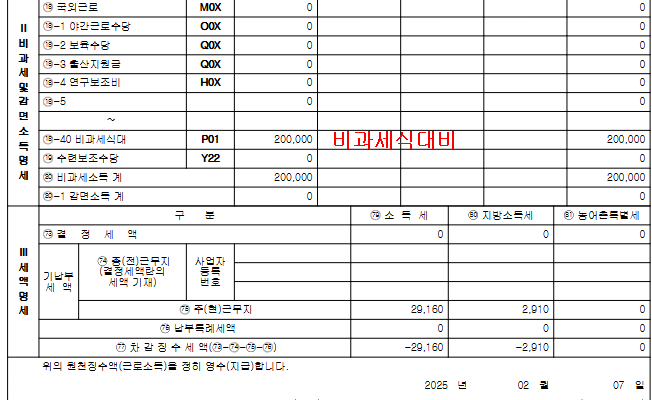

ex) 우리회사 5월 소득세 : 411,760원

가산세 계산

소득세 : ( 411,760 * 0.03 ) + ( 411,760 * 1 * 0.00025 ) = 12,454

납부할 소득세 : 12,450 (원단위 절사)

가산세 한도금액 : 411,760 * 0.1 = 41,176원

지방소득세 : ( 41,170 * 0.03 ) + ( 41,170 * 1 * 0.00025 ) = 1,240

납부할 지방소득세 : 1,240 (원단위 절사)

가산세 한도금액 : 41,170 * 0.1 = 4,110원

** 근로, 사업, 퇴직, 일용, 기타 등의 원천세를 신고 시 소득세가 발생하는 모든 원천세는 신고를 누락하였거나 수정신고를 할 때에는 추가 납 부분이 발생하면 가산세도 납부하여야 한다.

부가가치세는 신고는 기한내 정상적으로 하고 납부만 지연했다면 지연납부 가산세만 납부하고 신고불성실 가산세, 납부불성실 가산세를 따로 구분하여 해당하는 가산세만 납부하지만

원천세 가산세는 기한후 신고이든 기한 내 정상적으로 신고한 내역을 수정하는 수정신고든지 신고불성실 가산세와 납부불성실 가산세를 구분하지 않고 미납 소득세에 대해 [ 3%+(미납일 수 * 2.5/10,000) ]에 해당하는 금액을 가산하여 납부해야 한다.

**

반기신고는 1년에 상, 하반기로 2번만 신고하면 됨으로 편리하지만 매달 쌓인 금액이 반기로 모았을 경우는 크게 부담이 될 수 있다.

신고 금액이 적거나 인건비 신고할 일이 적다면 반기 신고로 변경 신청하는 것이 훨씬 나을 수도 있다.

반기별 납부 승인 신청 기간

상반기부터 적용을 원할 경우 12월 1일부터 12월 31일까지 신청하면 된다.

하반기부터 적용을 원할 경우 06월 1일 부터 06월 31일까지 신청하면 된다.