사업장에서 원천세 신고 업무시 제출비과세와 미제출비과세를 구분하여 기재를 해야한다.

이는 연말정산시 지급명세서와도 상관 관계가 있는 것으로 원천징수이행상황신고서상 총지급액 합계와 지급명세서상의 총급여액의 합계의 차이가 발생하는 이유이다.

제출비과서세와 미제출비과세의 의미

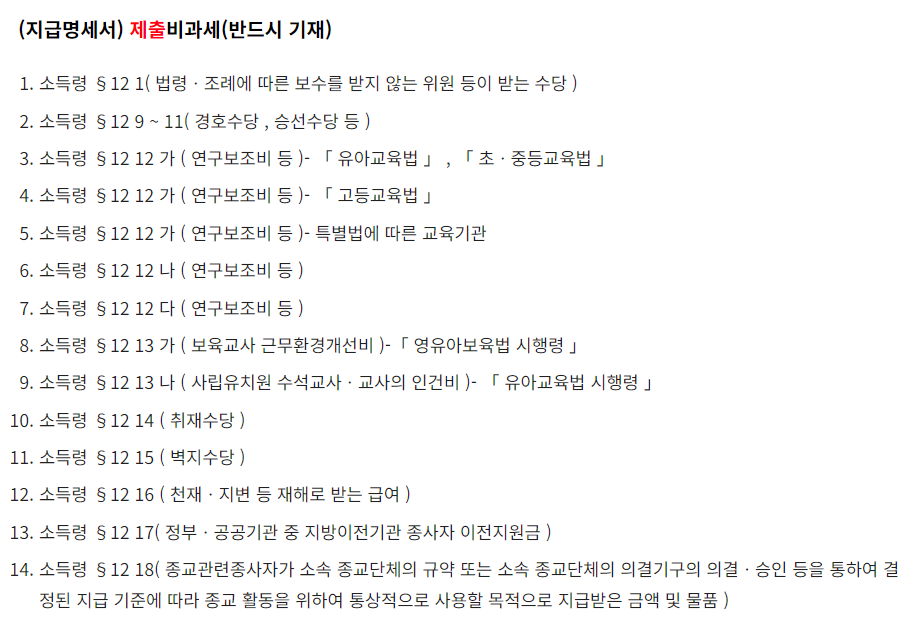

제출비과세 : 지급명세서에 기재하여 제출해야하는 비과세

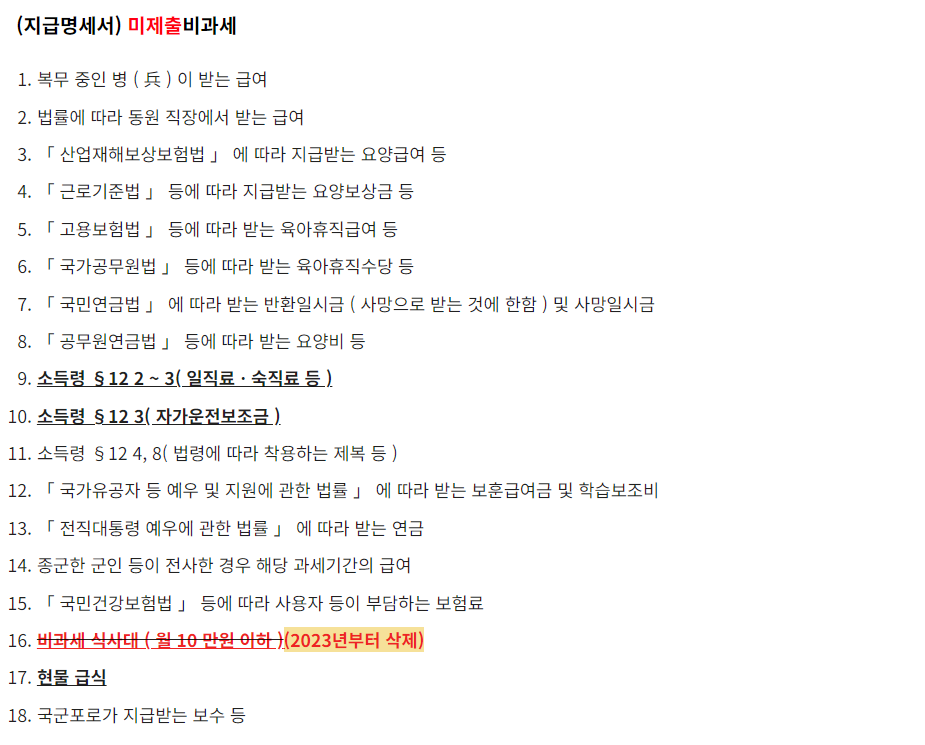

미제출비과세 : 지급명세서에 미기재하고 미제출하는 비과세

이는 지급명세서 작성시 제출의 유무의 구분에 따른 비과세소득을 의미하는 것이다.

그렇다면 근로소득 원천징수영수증과 원천징수이행상황신고서에 제출과 미제출 비과세의 표시 여부를 알아보자.

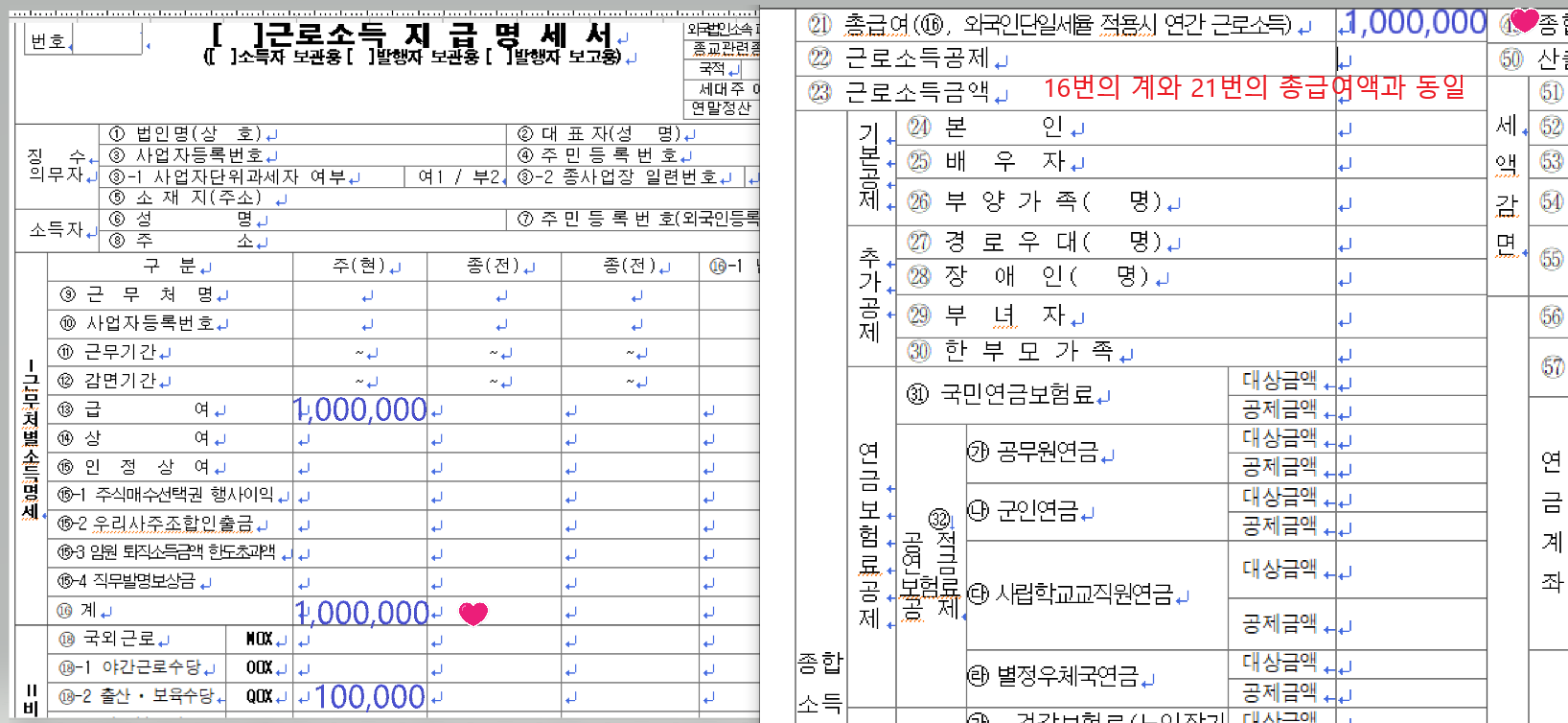

※ 근로소득지급명세서 즉 근로소득 원천징수영수증 ※

위 양식의 검정 네모칸에 기재해야하는 비과세소득을 제출비과세라고 한다.

ex) 출산,보육수당(월10만원비과세)내역이나 야간수당등은 위의 양식에 반드시 기재해야하며 비과세소득 중에서도 제출비과세에 해당하는 것이다.

ex) 우리 회사 홍길동씨의 급여내역

| 구분 | 금액 | 비고 |

| 급여수당 | 1,000,000 | |

| 자가운전보조금 | 200,000 | 미제출비과세 |

| 보육수당 | 100,000 | 제출비과세 |

| 합계 | 1,300,000 |

1) 원천징수이행상황신고서 작성법

※ 원천징수이행상황신고서 ※

즉 위 서식의 원천징수이행상황신고서 총지급액란에는 급여수당과 식대비(제출비과세)의 합계를 적고 자가운전보조금(미제출비과세)은 제외시킨다.

2) 지급영세서( 근로소득 원천징수영수증) 작성법

※ 근로소득지급명세서 즉 근로소득 원천징수영수증 ※

※ 위의 작성법을 보면 알수있듯이 원천징수이행상황신고서상의 총지급액란은 1,100,000원

지급명세서상의 총급여액란은 1,000,000원이다.

즉 제출비과세인 보육수당 100,000원 차이가 나타나게 된다.

아래 글쓴이의 포스팅이 대단해서 캡처한 부분이 많습니다. 더 정확한 정보를 알고싶다면 유효하실겁니다.

'회계' 카테고리의 다른 글

| 더존 프로그램 퇴직금 계산 (0) | 2024.10.09 |

|---|---|

| 퇴직연금 회계처리 (0) | 2024.06.06 |

| 연말정산 포함한 원천징수이행상황신고서 작성 방법 (0) | 2024.03.02 |

| 차월이월환급 세액 반영 방법 (0) | 2023.04.12 |

| 연말정산 환급 원천징수이행상황신고서 작성법 (0) | 2023.04.05 |

복이이모

나의 작은 상식과 정보 공유를 원해요^^